NotĂcia

Tributos e ContribuiçÔes Federais - Governo federal institui Programa de Regularização Tributåria

Data da postagem: 05-01-2017

A Medida Provisória nº 766/2017 instituiu o Programa de Regularização Tributária (PRT), junto à Secretaria da Receita Federal do Brasil (RFB) e à Procuradoria-Geral da Fazenda Nacional (PGFN), o qual permite a quitação de débitos de natureza tributária ou não tributária, vencidos até 30.11.2016, de pessoas físicas e jurídicas, abrangendo, inclusive, débitos objeto de parcelamentos anteriores rescindidos ou ativos, em discussão administrativa ou judicial, ou ainda provenientes de lançamento de ofício efetuados após 05.01.2017 (data da publicação da medida provisória em referência), desde que o requerimento se dê dentro do prazo previsto para a adesão.

A adesão ao PRT:

a) ocorrerá por meio de requerimento a ser efetuado no prazo de até 120 dias, contado a partir da regulamentação estabelecida pela RFB e pela PGFN, e abrangerá os débitos em discussão administrativa ou judicial indicados para compor o PRT e a totalidade dos débitos exigíveis em nome do sujeito passivo, na condição de contribuinte ou responsável;

b) implica:

b.1) a confissão irrevogável e irretratável dos débitos em nome do sujeito passivo na condição de contribuinte ou responsável e por ele indicados para compor PRT, e condiciona o sujeito passivo à aceitação plena e irretratável de todas as condições estabelecidas na referida norma;

b.2) o dever de pagar regularmente as parcelas dos débitos consolidados no PRT e os débitos vencidos após 30.11.2016, inscritos ou não na Dívida Ativa da União (DAU);

b.3) a vedação da inclusão dos débitos que compõem o PRT em qualquer outra forma de parcelamento posterior, ressalvado o reparcelamento de que trata o art. 14-A da Lei nº 10.522/2002; e

b.4) o cumprimento regular das obrigações com o Fundo de Garantia do Tempo de Serviço (FGTS).

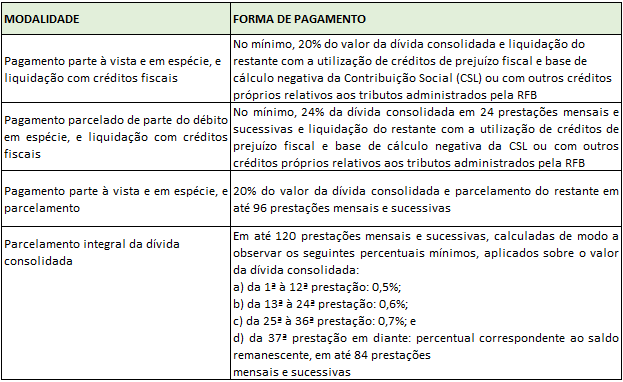

No âmbito da RFB, o sujeito passivo que aderir ao PRT poderá liquidar os débitos supramencionados mediante as opções a seguir:

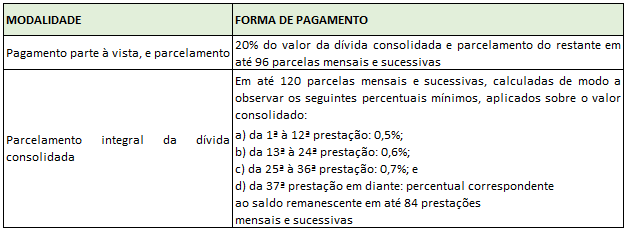

No âmbito da PGFN, o sujeito passivo que aderir ao PRT poderá liquidar os débitos supramencionados, inscritos em DAU, da seguinte forma:

Ressalta-se que o valor mínimo de cada prestação mensal dos parcelamentos, tanto no âmbito da RFB como na PGFN, será de:

a) R$ 200,00, quando o devedor for pessoa física; e

b) R$ 1.000,00, quando o devedor for pessoa jurídica.

A dívida objeto do parcelamento será consolidada na data do requerimento de adesão ao PRT e será dividida pelo número de prestações indicadas. Porém, enquanto a dívida não for consolidada, o sujeito passivo deverá calcular e recolher o valor à vista ou o valor equivalente ao montante dos débitos objeto do parcelamento dividido pelo número de prestações pretendidas.

Implicarão exclusão do devedor do PRT e a exigibilidade imediata da totalidade do débito confessado e ainda não pago e automática execução da garantia prestada:

a) a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas;

b) a falta de pagamento de uma parcela, se todas as demais estiverem pagas;

c) a constatação, pela RFB ou pela PGFN, de qualquer ato tendente ao esvaziamento patrimonial do sujeito passivo como forma de fraudar o cumprimento do parcelamento;

d) a decretação de falência ou extinção, pela liquidação, da pessoa jurídica optante;

e) a concessão de medida cautelar fiscal, nos termos da Lei nº 8.397/1992;

f) a declaração de inaptidão da inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ); ou

g) a inobservância dos requisitos para a adesão ao PRT constantes das letras "b.2" e "b.4" supra.

No mais, a RFB e a PGFN, no âmbito de suas competências, editarão, ATÉ 04.02.2017, os atos necessários à execução do PRT.

(Medida Provisória nº 766/2017 - DOU 1 de 05.01.2017)

Fonte: IOB

Ăltimas NotĂcias

EscritĂłrio

AB Auditores & Consultores © 2012 | Rua Joviano Naves n° 15, salas 23, 24 e 25 - Bairro Palmares - Belo Horizonte/MG. Tel: (55) 31 3426-2726